サプライチェーンマネジメント

- 2025.02.17

|サプライチェーンマネジメントとは

製品の原材料調達から生産加工や在庫管理、流通や販売、各プロセスに携わる物流など、お客様の手に渡るまでの一連の流れをサプライチェーンと言います。

製品の原材料調達から生産加工や在庫管理、流通や販売、各プロセスに携わる物流など、お客様の手に渡るまでの一連の流れをサプライチェーンと言います。

そして、サプライチェーンマネジメント(SCM)は、これら一連のプロセスを効率的に管理し、無駄を省いて全体最適化を図る手法です。

SCMの目的は、消費者が必要としているものを最小限のタイムラグで供給し、企業の利益向上を目指すことです。

近年のSCM環境は、パンデミックや地政学的リスクの増大により大きく変化しました。

企業は供給の不確実性に対応するため、サプライチェーンのレジリエンスと柔軟性を強化しています。

また、デジタル技術の進展により、IoTやAIを活用したリアルタイムなデータ分析が可能となり、効率的なSCMが求められています。

さらに、環境配慮型の製品需要の増加により、サステナビリティも重要な要素となっています。

ベンカンとしても、これらの環境の変化に対し常にアンテナを張り、社内でどのように運用ができるか、また最適化をするために社内をどのように変化させていくかを考え、実行していく必要があります。

|変化へのチャレンジをするために必要なこと

実際の運用においては、施策は多岐にわたりますが、その中でも一例として優先順位の高い取り組みは以下が考えられます。

1.デジタル技術の導入

AI、IoT、ブロックチェーンなどの先進技術を活用し、リアルタイムでデータを収集・分析することで、サプライチェーン全体の可視化と効率化を図ります。

2.レジリエンスの強化

パンデミックや地政学的リスクに対応するため、サプライチェーンの回復力と柔軟性を高めることが求められます。

リスク管理を強化し、迅速な対応ができる体制を整えることが重要です。

3.協調的アプローチ

企業間の連携を強化し、サプライチェーン全体の最適化を図ります。

データやリソースの共有を進めることで、効率的な運営が可能となります。

4.人的リソースの育成

SCMに関する専門知識を持つ人材を育成し、デジタル技術を活用できるスキルを持つ人材を確保します。

SCMに関する専門知識を持つ人材を育成し、デジタル技術を活用できるスキルを持つ人材を確保します。

これらの取り組みを通じて、企業は変化するSCM環境に対応し、競争力を維持・向上させることができます。

これら取り組みは、SCMを行う上で重要ですが、これだけでは効果は出せません。

そのため、これら取り組みを行った上で、一連のプロセスを効率的に管理することで欠品の抑制やリードタイム短縮によるキャッシュフロー向上を行い、利益を産み出す体質を構築してまいります。

|SCMで目指すべきこと

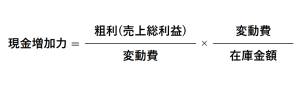

各種取り組みを行うための目的としては、如何に現金増加力を向上させるかとなります。

現金増加力とは、以下のように表すことができ、如何にこの値を増やすかが重要となります。

従来であれば生産工場である生産拠点は、如何に欠品をさせないかを重視し、在庫を増やそうとしますが、そうなると現金増加力は減少してしまいます。

そのため如何にして粗利(売上総利益)に結びつく製品の生産を短納期で行い、在庫を抑制しつつ粗利(売上総利益)を増やすかが重要となります。

社内では定期的に勉強会を開催し、従業員の理解度向上に向けた活動もしております。

今後はモルコジョイントが販売を開始し50周年を迎えるという状況であることからも、お客様の必要なタイミングで納品できる様、SCMを駆使し皆様のお役に立てる様努めてまいります。