経営「財務会計」

- 2022.05.27

|経営

企業は、その目的を果たすために、経営理念に基づいた戦略を立案し、それに沿って事業活動を推進します。

企業は、その目的を果たすために、経営理念に基づいた戦略を立案し、それに沿って事業活動を推進します。

そして、それらの活動には、資金調達、販売、人材管理、経営管理などの諸々の力の集合体である経営資源が不可欠となります。

経営資源を提唱したエディス・ペンローズ![]() によれば、企業の成長に限界が来るのは物理的な制約からではなく、相対的に経営資源が不足するからと示しています。

によれば、企業の成長に限界が来るのは物理的な制約からではなく、相対的に経営資源が不足するからと示しています。

その経営資源ですが、一般的には、「ヒト」「モノ」「カネ」といった有形資産と「情報」といった無形資産の総称となります。

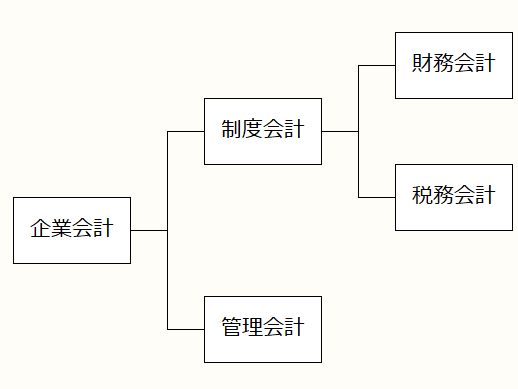

企業における経営資源である「カネ」の実態、つまり財政状態を示すことで経営状況を明らかにするにが企業会計です。

企業会計は、制度会計と管理会計に大別されます。

その上で、制度会計は、財務会計と企業が課税されるべき所得税を算出するための税務会計とに分類されます。

対して、管理会計は、企業が経営する上で活用するための独自の会計となります。

|財務会計

企業は、毎年、その決算月に会計状況を報告することが義務付けられています。

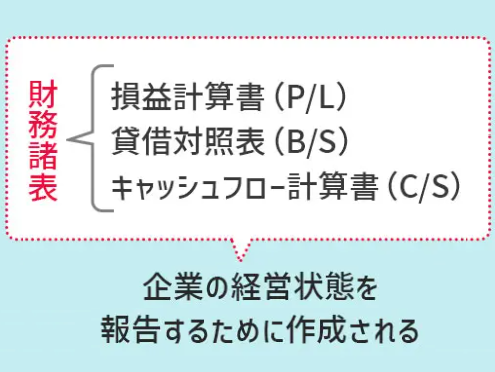

その決算報告が「財務会計」であり、その資料として決算書を作成します。

決算書は、正式には財務諸表と呼ばれ、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)などからなっております。

財務諸表は、企業の経営状況を報告するために作成されます。

具体的には、経営活動を、公の「企業会計原則」に則り情報を開示することで、当期の財務状況や経営実績を外部のステークホルダーに対して明らかにします。

ステイクホルダーとは利害関係者とも呼ばれ、株主、金融機関、債権者、投資家、取引先、税務署、地方自治体などが含まれております。

例えば、金融機関が会社に対する融資を審査する際、提供された財務諸表をもとに、その会社の収益力や返済可能性、担保の必要性の有無などを判断し、融資額・金利・期間などの融資条件を決定します。

このとき、もし財務諸表がなければ、会社がどれくらいの資産や負債をもち、どれくらいの利益を上げているのかを把握できないため、金融機関は融資の可否を判断できません。

税務署についても、会社がどれくらいの所得(利益)を上げているのか、どれくらいの資産を有しているのかを正しく把握できなければ、その企業に対して公平な課税ができなくなってしまいます。

こうした事態を避けるために、投資・融資・課税などの判断に必要な財務情報を開示する必要があります。

その意味でも、財務会計を作成するにあたって、企業は「企業会計原則」に従わなくてはなりません。

これは、ある意味、標準化(standardization)の一環です。

その目的は、「自由に放置すると、多様化・複雑化・無秩序化してしまうモノや事柄について、少数化・単純化・秩序化し、統一する」こととなります。

「企業会計原則」は、1949(昭和24)年に企業会計制度対策調査会が公表した「会計基準」となります。

特に一般原則は、財務諸表作成において共通すべき考え方の基本であり、最重要とされる規範となっており、次の7つで構成されています。

(1)真実性の原則

(1)真実性の原則

企業が作成する財務諸表は、客観的な取引事実に基づいた真実なものでなければならない。

(2)正規の簿記の原則

会計帳簿は、正確に作成されなければならない。

(3)資本取引、損益取引区分の原則

資本そのものの増加である資本取引と、資本取引以外の損益取引とを明確に区別しなければならない。

(4)明瞭性の原則

財務諸表は利害関係者に対し明瞭に開示され、意思決定に必要な情報を得られなければならない。

(5)継続性の原則

会計処理の原則および手続は、毎期継続して適用され、みだりに変更してはならない。

(6)保守主義の原則

将来の予期せぬ事態に備えて、慎重な判断に基づいて健全な会計処理をおこなわなければならない。

(7)単一性の原則

企業が作成する会計帳簿はひとつだけ(単一の会計帳簿)しか認めない。

また、財務諸表は、「会計基準」というルールに則って、財務諸表を作成しなければなりません。

これによって、各企業が統一された基準で財務諸表を作成することとなり、過去の業績や他社の業績と比較が可能となります。

日本では、日本会計基準、米国会計基準、IFRS(国際会計基準)、J-IFRSの4つの会計基準として認められております。

https://www.benkan.co.jp/column/15061.html

|棚卸資産

決算が近づくと、多くの企業で棚卸が実施されます。

決算が近づくと、多くの企業で棚卸が実施されます。

実は、財務会計において、棚卸資産は大きな意味を占める部分になります。

それは、企業の総資産の中で占める割合が大きく、健全な経営のためにも適切に管理していくことが求められるからです。

棚卸資産とは、「企業が販売する目的で一時的に保管しているもの」の総称となり、一般的には「在庫」と表現されます。

また、棚卸資産の数を確定する作業が一般的に棚卸と称される「実地棚卸」です。

財務会計上では、仕入れや製造に費用が発生しても、販売されない限りに、売上原価(変動費)とはなりません。

売上原価を確定するためには、棚卸資産の原価の総額の中で、当期の売上高に対応する部分とその残りを区分する必要があります。

そのために必要となる作業が、実地棚卸です。

ベンカンの決算月は12月であるため、実地棚卸を毎年12月の最終出荷日後に実施しております。

ベンカンの決算月は12月であるため、実地棚卸を毎年12月の最終出荷日後に実施しております。

その後、会計監査人(監査法人)による立会により、棚卸の妥当性を確認する事により、棚卸資産の数量の検証をおこないます。

また、棚卸資産の金額を確定する上で必要になるのが、価値の確定です。

実は在庫となるものについて、取得原価(価格)がそのまま棚卸資産となるわけではありません。

棚卸資産の評価には、「低価法」と「原価法」の2つがあり、事前に税務署に届け出ているものを採用することになります。

その概要は、低価法は、棚卸資産の取得原価と時価を比較して、いずれか低い方の価額を期末棚卸資産の評価額とする方法となります。

対して原価法とは、一単位あたりの取得原価を計算し、それに数量をかけて計算した帳簿価額を評価額とする方法となります。

在庫は資産の一部となりますので、適切に管理することは企業経営の基本となります。

在庫がわからなければ利益を確定することができず、誤った経営判断を下してしまいます。

在庫管理は会計上も必須の作業となりますが、日々の適切な在庫管理をすることは経営上も大きなメリットが得ることができます。

https://www.benkan.co.jp/column/20191.html

|戦略会計

そもそも「財務会計」は、「税務会計」と共に、決まった制度に従って実施される「制度会計」となります。

そもそも「財務会計」は、「税務会計」と共に、決まった制度に従って実施される「制度会計」となります。

そして、企業会計には、その他に「管理会計」があります。

「管理会計」とは、経営に活かすために、つまり内部向けに作成するマネジメント的な会計です。

経営者は「管理会計」の情報をもとに、自社の経営について分析したり、意思決定を行ったりして、製品やサービス、人事に関する施策を講じていきます。

あくまで自社のマネジメントに用いられる会計であり、経営に役立てるために導入されます。

社外向けの財務会計とは違い、基本的に社内のみで使用するため、データの収集方法や記載方法について、会計原則のような厳密なルールはありません。

つまり、成績表である「財務会計」の内容を良くするために先手先手で運用されるのが「管理会計」です。

その意味からも「管理会計」を用いて、決算時の「財務会計」に反映させる生産性を高めた戦略会計を推進しております。

キャッシュフローの改善

投資キャッシュフローだけではなく、全ての業務費用は投資である考え方です。

つまり、付加価値を生み出さない業務費用の削減に取り組んでおります。

在庫の削減

材料在庫、仕掛在庫、製品在庫など在庫は、販売されない限り売上も利益も生み出しません。

材料在庫、仕掛在庫、製品在庫など在庫は、販売されない限り売上も利益も生み出しません。

無駄な不動在庫を減らすことで、「カネ」を有効に活用することが可能となります。

勿論、在庫を減らし過ぎれば欠品を招き、結果的に販売の機会や顧客を減らすことになりかねません。

如何にしてこの最適化を図るかが重要となっています。

品質の改善

製造工程の中で端材であったり、不具合品(廃棄品)が発生してしまいます。

歩留まりを良くして端材を発生させないような計画を立案したり、工程管理、製造技術によって不具合品を発生させないことが重要となります。

あらためて財務会計に関する知識を深めて、正確で迅速な対応をしていき、財務会計が提供する情報が、企業の社会的信頼性の証明と、適切な経営判断をおこなえる指針になるようにしてまいります。